Sectorul energetic este unul dintre cei mai mari contribuabili la bugetul de stat. Totuși, pentru maximizarea beneficiilor, este nevoie de un echilibru între interesele statului și cele ale investitorilor. Când acesta se rupe, se ajunge la blocarea sau anularea proiectelor. În timp ce Norvegia, de pildă, a redus impozitarea companiilor din sectorul de producție a hidrocarburilor, în anul 2020, pentru a stimula investițiile, România continuă să mențină un nivel de taxare mult peste media din alte state producătoare europene.

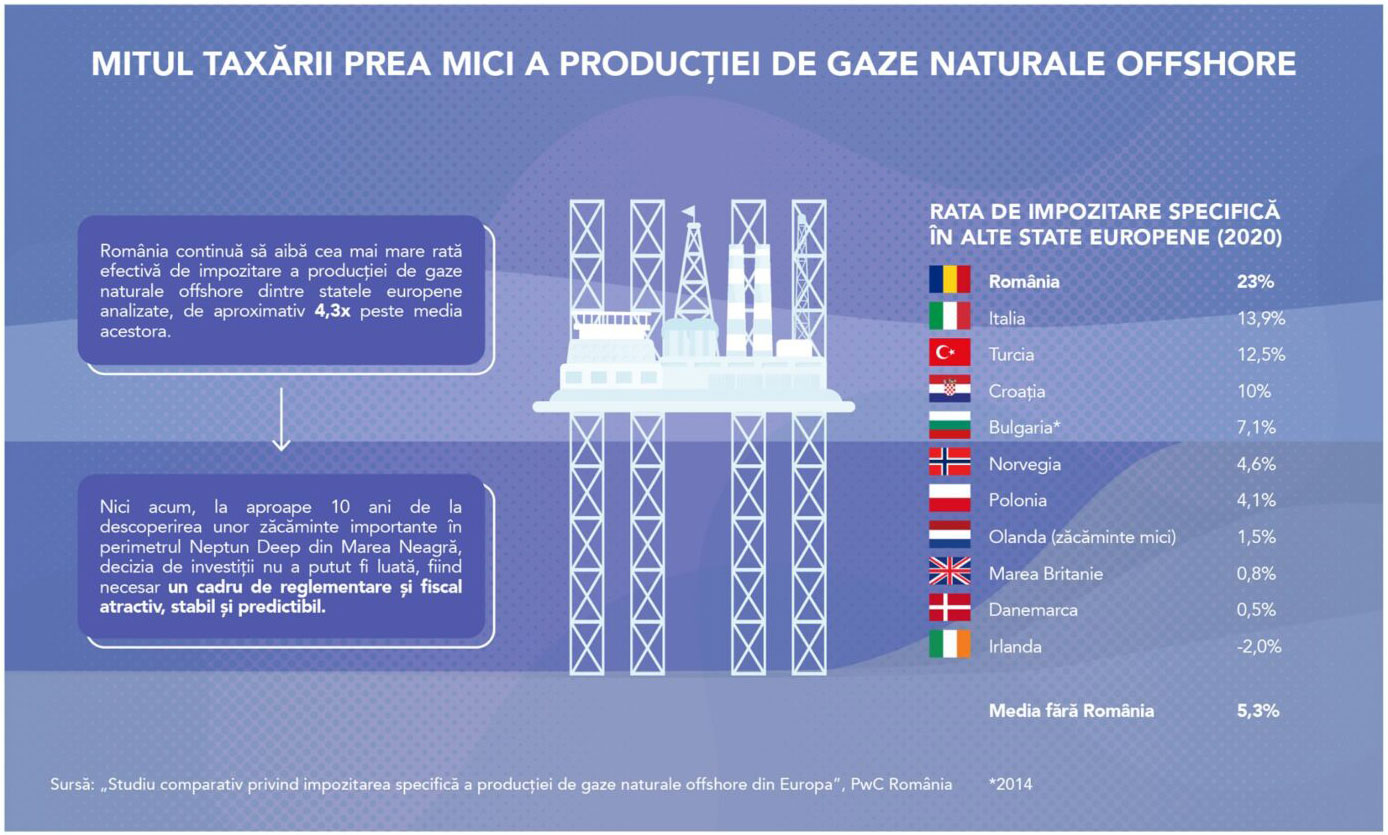

Din cauza termenilor fiscali necompetitivi, la care se adaugă instabilitatea fiscală și legislativă, investițiile pentru dezvoltarea și exploatarea zăcămintelor de gaze naturale din Marea Neagră au fost suspendate de câțiva ani. Nici acum, la aproape 10 ani de la descoperirea unor zăcăminte importante în perimetrul Neptun Deep din Marea Neagră, nu a putut fi luată decizia finală de investiție, în lipsa unui cadru legislativ și fiscal atractiv, stabil și predictibil.

În sectorul de producție a hidrocarburilor (petrol și gaze naturale), specialiștii recomandă ca termenii fiscali să țină cont de profilul zăcămintelor și să reflecte dificultățile de explorare, dezvoltare, extracție și aducere în piață a resurselor.

„Nu se pot impune termeni fiscali similari exploatărilor onshore cu cele de ape de mare adâncime, același lucru fiind valabil și pentru zăcămintele bogate, respectiv cele marginale. Se constată că la nivel global, în zonele cu risc total redus se practică un nivel mai ridicat de impozitare, pe când în zonele cu riscuri ridicate, așa cum sunt și zăcămintele offshore de mare adâncime, fiscalitatea este în general mai redusă”, se arată se arată în analiza „Provocările exploatărilor offshore de mare adâncime. Situația Mării Negre”, publicată de Energy Policy Group (EPG).

Astfel, unele state adoptă o fiscalitate moderată pentru a atrage investiții, mai ales în zonele în care nu s-au înregistrat deocamdată descoperiri semnificative. În schimb, în cazul zăcămintelor ușor de exploatat, cu producție și profitabilitate mare, pentru care investitorii și-au recuperat deja investițiile, nivelul de impozitare tinde să fie mai ridicat.

Stabilitatea cadrului fiscal pe parcursul derulării proiectului este la fel de importantă pentru companiile din domeniu, care iau decizii de investiții semnificative și cu termen lung de recuperare a acestora.

„Riscul fiscal crește mai ales după ce investiția a devenit irevocabilă și investitorul nu se mai poate retrage. Modificarea termenilor fiscali pe parcursul derulării unui proiect poate afecta în mod semnificativ parametrii de profitabilitate, ba chiar viabilitatea proiectului. De aceea este esențială adoptarea unor clauze de stabilitate si predictibilitate înainte de demararea proiectelor”, conform analizei EPG citate anterior.

O privire asupra „poverii fiscale” din România

În ciuda acestei nevoi de stabilitate și predictibilitate, dar și de atractivitate a cadrului fiscal – valabilă pentru orice investitor din orice colț al lumii, indiferent de domeniul de activitate -, România a luat în ultimii ani decizii care au afectat investițiile din sectorul de petrol și gaze naturale, cu impact asupra producției locale.

Iată, în cele ce urmează, o scurtă descriere a cadrului fiscal actual. Dacă ne referim la proiectele de gaze naturale offshore, impozitarea specifică aplicabilă titularilor de acorduri de concesiune petrolieră offshore are două componente:

- Redevența petrolieră, stabilită prin Legea Petrolului nr. 238/2004

- Impozitul aplicabil veniturilor suplimentare offshore, stabilit prin Art. 19 din Legea Offshore nr. 256/2018

Cotele de redevențe aplicabile în prezent sunt cuprinse între 3,5% și 13%, în funcție de cantitatea de producție brută pe trimestru. În acest moment, „legea în vigoare nu prevede regimuri de redevențe diferențiate, aplicabile producției onshore și offshore”, se explică într-un studiu comparativ privind impozitarea specifică a producției de gaze naturale offshore din Europa, realizat de compania de consultanță și audit PwC România.

Pentru cea mai mare parte din producția offshore de gaze naturale, este aplicabilă cota maximă, de 13%. Prețul de referință pentru calculul redevențelor nu se determină însă conform prețului de vânzare al gazelor naturale realizat efectiv, o abordare principial greșită întrucât aceasta ar trebui sa reflecte valoarea de piață a gazelor naturale produse și vândute de titularii de acorduri petroliere din România. Conform reglementărilor, se iau ca referință cotațiile Day Ahead (Piața Zilei Următoare) de la bursa CEGH Baumgarten din Austria, care sunt, de regulă, mai mari decât cele de pe piața locală. În luna august a acestui an, de pildă, au fost cu 65% mai mari decât prețul mediu pentru tranzacțiile de la Bursa Română de Mărfuri cu livrare în luna august.

Impozitul specific offshore presupune aplicarea unei cote de impozitare la diferența între prețul de vânzare al gazelor naturale și un preț fix de 45,71 lei/MWh. Tot ce depășește acest prag este considerat „supraprofit” și este impozitat cu 15-70%. Cu toate astea, la un preț de 45,71 lei/MWh, proiectele offshore nu sunt economice, așadar nu pot fi generate nici „supraprofituri”, semnalează Federația Patronală Petrol și Gaze (FPPG).

Așadar, cumulând redevența cu impozitul specific offshore, România a ajuns, în 2020, la o rată efectivă de impozitare a producției de gaze naturale offshore de 23%. Nivelul este de 4,3 ori mai mare decât media de impozitare specifică a gazelor naturale offshore la nivel european, care a fost de 5,3% în 2020, conform unui studiu realizat de compania de consultanță și audit PwC România.

Soluții și recomandări pentru a ajunge la situația win-win-win

„Acest nivel ridicat de impozitare efectivă arată necesitatea modificării regimului fiscal, astfel încât acesta să devină atractiv investițiilor, cu atât mai mult în contextul tranziției energetice. Astfel, pentru restabilirea echilibrului şi a competitivității regimului fiscal este necesară modificarea Legii Offshore (Legea nr. 256/2018)”, se arată în studiul PwC România.

Pentru ca sistemul de impozitare specifică să fie unul competitiv, e nevoie de eliminarea impozitului specific offshore sau modificarea pragului de preț de la care începe calcularea acestuia (45,71 lei/MWh). De asemenea, redevența trebuie raportată la prețurile realizate pe piața românească, nu la prețurile din alte piețe europene.

De asemenea, este esențială asigurarea stabilității legislative și fiscale.

„Legislația cu impact asupra sectorului offshore de gaze naturale din România a fost modificată de peste 15 de ori în intervalul 2013 – 2020”, mai semnalează PwC România.

La fel de important este ca prețurile de pe piața românească să fie lăsate să se formeze liber, fără intervenții din partea statului. Din punctul de vedere al investitorilor, piața liberă, competitivă și funcțională este cea care asigură un semnal de preț corect, care va stimula creșterea producției.

Proiectele din Marea Neagră au o complexitate ridicată. Fiind o zonă puțin explorată, cu riscuri geologice ridicate, și riscurile investiționale sunt mari. Iar de la proiectele riscante, așa cum sunt cele din Marea Neagră, randamentele proiectelor și nivelul de stabilitate trebuie să fie corespunzătoare.

„Pentru a se ajunge la mult discutata situație win-win-win, din care să aibă de câștigat atât societatea, cât și statul și investitorii, este nevoie de înlănțuirea fericită a multor factori. Materializarea unui singur risc major poate rupe lanțul proiectului, pentru că tăria unui lanț este dată de tăria celei mai slabe verigi. De aceea este nevoie de optimism rezonabil, dar și de realism, în privința proiectelor offshore de mare adâncime din Marea Neagră”, se mai arată în analiza EPG.

România are nevoie de exploatarea rezervelor de gaze naturale din Marea Neagră, pentru a compensa producția onshore în declin. Disponibilitatea resurselor interne asigură, dincolo de venituri și locuri de muncă, securitate energetică, un aspect esențial pentru siguranța oricărui stat. Totuși, potențialul de dezvoltare al României din perspectiva deținerii acestei resurse va scădea pe măsură ce tranziția energetică va evolua și dezvoltarea surselor alternative de energie se va accelera.

Așadar, fereastra de oportunitate pentru a lua deciziile politice corecte, care să asigure situația win-win-win, atât pentru stat și cetățeni, cât și pentru investitori, care contribuie semnificativ prin astfel de proiecte la bugetul statului, se închide. Și atunci, se va ajunge la un rezultat din care toți vom pierde.